Suite à cet article, il m’a semblé intéressant de voir comment acheter en ligne de manière safe. Pour résumer ce qu’il s’est passé, la régie pub de La Poste a été utilisée pour récupérer les infos de paiement lorsque des clients passaient un achat sur des sites de e-commerce (numéro de carte bancaire, CVV).

Cet événement, outre le fait de nous rappeler l’importance d’utiliser uBlock Origin pour bloquer les pubs, nous rappelle qu’il existe toujours le risque de se faire intercepter ce précieux sésame que sont les numéros de carte. On va donc tenter de voir comment se prémunir au mieux de cet aléa.

Si vous êtes un peu technophiles je préviens, il va y avoir pas mal de choses évidentes pour vous mais qui ne le sont pas forcément pour tout le monde donc soyez gentil (s’il vous plait).

Utiliser PayPal

Alors oui, c’est tout con mais lorsque vous utilisez PayPal, forcément vous ne tapez pas vos numéros de CB, uniquement vos identifiants PayPal (et ce sur le site du service de paiement donc page à priori safe, pas sur le site du e-commerçant bourré de pubs).

Oui mais du coup si je me fais hack PayPal je me fais hack tout ?

Pas si vous respectez certaines règles de bon sens comme :

- Utiliser un mot de passe différent de celui que vous avez sur d’autres sites (on préferera une phrase de passe plutôt qu’un mot de passe)

- Activer la validation en 2 étapes sur PayPal. Car oui, beaucoup ne le savent pas mais le site supporte la double authentification (il faut dire que PayPal se garde bien de mettre l’option en avant). Pour rappel, cela aura pour effet de vous demander un code qui vous sera envoyé par SMS afin de pouvoir vous identifier et payer. Ainsi, même avec votre mot de passe, sans votre téléphone il sera impossible pour le type à capuche et lunettes de soleil devant son clavier de payer.

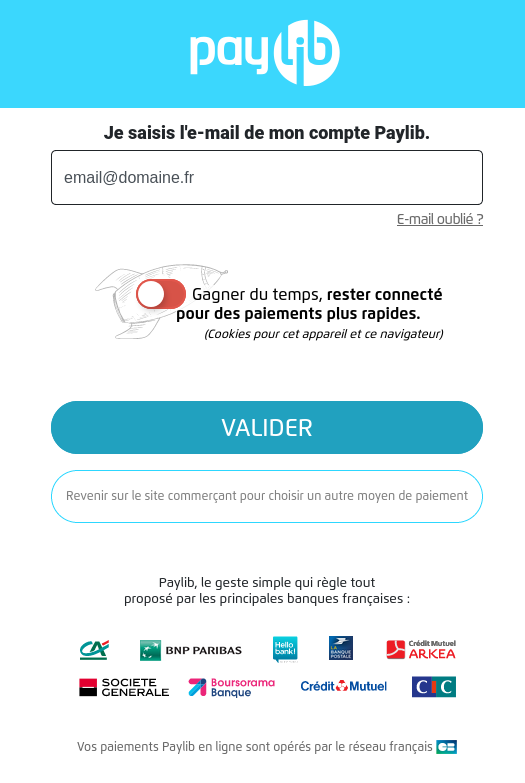

Utiliser PayLib

Moins connu et pourtant terriblement efficace, PayLib c’est un peu notre PayPal français.

De la même manière, PayLib vous permet de payer sans saisir vos données bancaires, et le processus est encore plus simple. J’ajouterai même plus safe car cela passe directement par votre banque, pas d’intermédiaire supplémentaire. Au moment de payer vous selectionnez paylib, tapez l’adresse mail que vous avez renseigné au moment de l’inscription au service (pas besoin de mot de passe) et instantanément, vous receverez une notification sur l’app de votre banque vous demandant de confirmer l’achat avec le code que vous utilisez pour accéder au site de votre banque.

Le problème, c’est que cette solution n’est pas déployée partout, bien moins que PayPal par exemple. Parmis les plus connus on retrouve CDiscount, Darty, Showroomprivé, Billet réduc, PriceMinister Rakuten, etc… Profitez-en aussi pour activer paylib sans contact, on en avait parlé ici

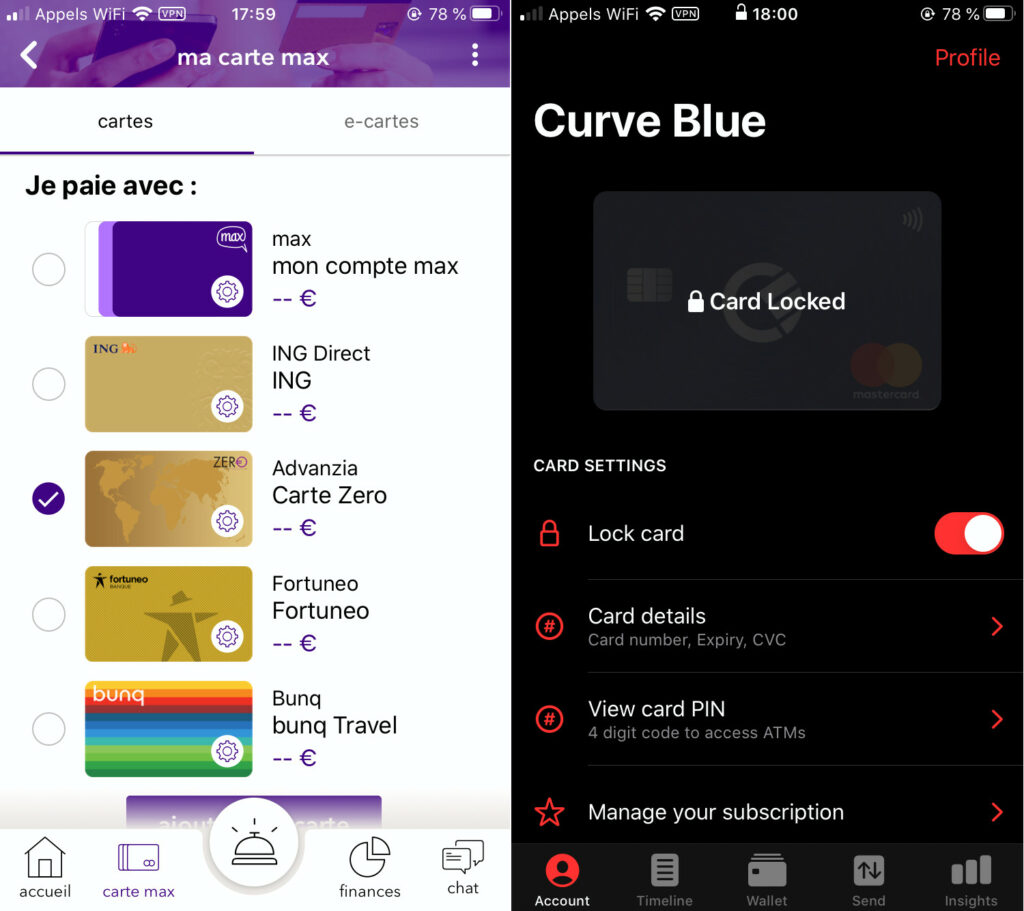

Utiliser une carte proxy

Si le site sur lequel vous voulez acheter ne propose ni PayPal, ni PayLib et que vous êtes contraints de devoir entrer vos numéros de CB, il vous reste la solution de la carte proxy. C’est en gros une carte qui servira de passerelle entre le site et votre « vraie » carte de paiement. On retrouve ça chez les petis gars de Max ou chez Curve.

Vous pourrez ainsi aisément désactiver la carte lorsque vous ne l’utilisez pas et l’activer uniquement le temps du paiement. De ce fait, si les infos de carte se font intercepter, ce sera uniquement celles de la carte proxy, pas de votre véritable CB. Évidemment cette solution est loin d’être idéale, l’astuce suivante est bien plus pratique.

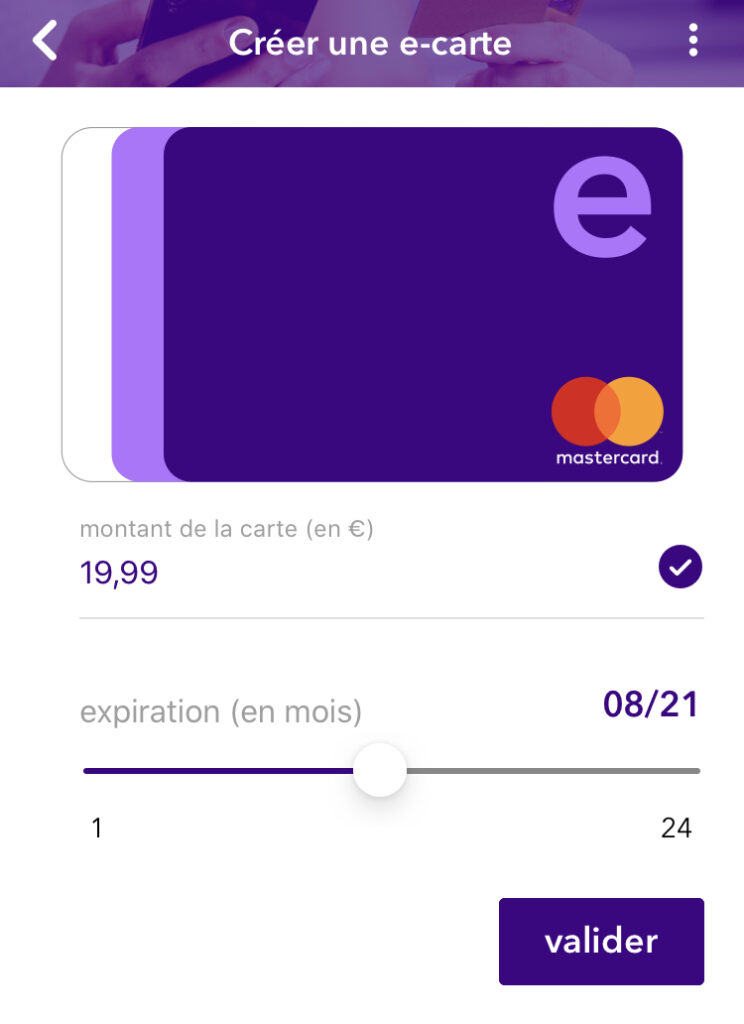

Utiliser une carte virtuelle

Cette carte jetable est à usage unique : avant votre paiement, il vous suffit de la générer en choisissant le montant maximum et la date d’expiration souhaitée. De ce fait, si interception il y a, le hacker ne pourra rien en faire car elle aura déjà été utilisée par le commerçant.

Je suis dans une banque des années 50, elle ne me propose même pas cette option 🙁

Pas de panique, j’ai pensé à toi ! Il te suffit d’utiliser ce formidable outil qu’est max : tu pourras générer des numéros de CB jetables même si ta banque d’origine ne le permet pas, le tout sans avoir besoin de recharger un autre compte ou changer de banque, évidemment !

Conclusion

J’espère que cet article vous aura permis d’apprendre 2,3 trucs et qu’il vous aura plu ! Évidemment rien n’est infaillible mais au moins vous aurez vu plusieurs façons de vous prémunir en cas d’achats en ligne. Si toutefois achat non autorisé il y a, pas de panique :le code monétaire et financier vous protège en cas d’utilisation frauduleuse de votre carte et la banque est tenue de vous rembourser. Néanmoins, cela ne fonctionnera pas en cas de négligence avérée du client (ex : le vieux papy qui balance ses infos de CB en cliquant sur un mail imitant très mal sa banque d’origine). On a vu plusieurs cas où la justice a donné raison à la banque, le client a dû assumer les coûts de sa négligence.